2024年9月26日-28日 北京 · 中国国际展览中心顺义馆

来源:小编

来源:小编01

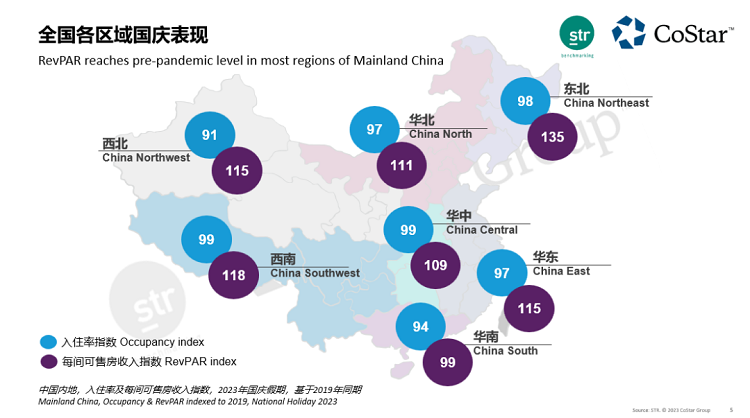

中国内地整体表现

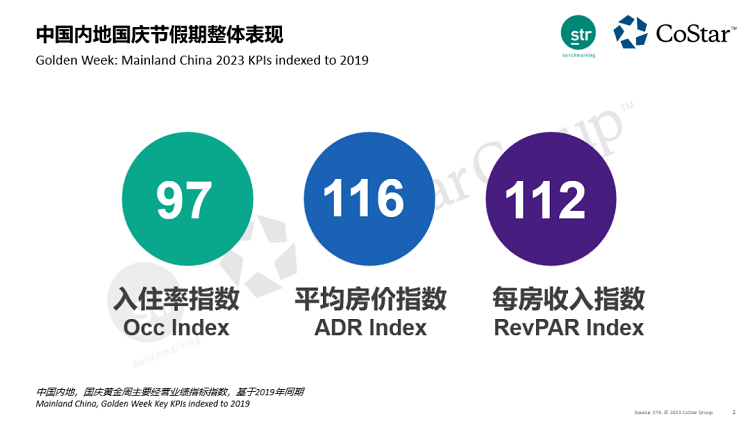

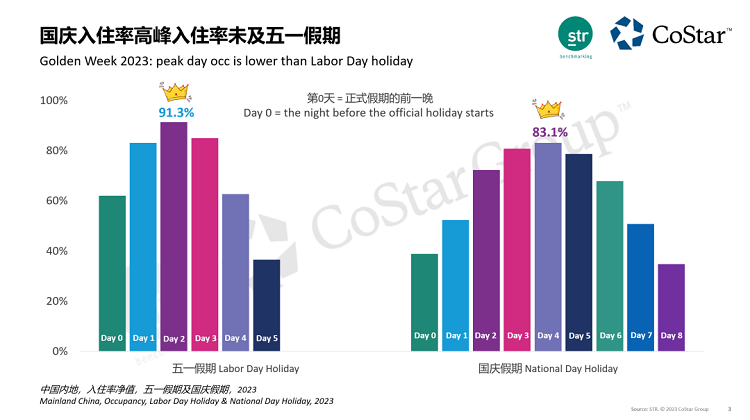

在刚刚落下帷幕的国庆黄金周,中国内地酒店业绩表现相当不俗。平均房价和每间可售房收入自暑期以来强势回升,与2019年同期相比,国庆期间平均房价指数达到116,每间可售房收入指数达到112。入住率相比2019年同期略有差距,指数为97。国庆假期期间的入住率高峰达到83.1%,未及今年五一假期的入住率高峰。

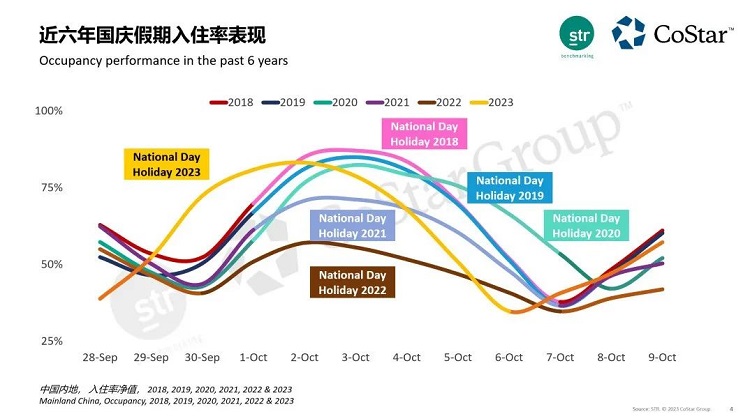

纵观近六年国庆假期入住率表现,凭借今年的中秋/国庆双节长假,入住率高峰时间持续更长,与2019年国庆假期相比,入住率水平差距不大。若与行业高峰年份2018年进行对比,入住率表现仍有一定的提升空间。

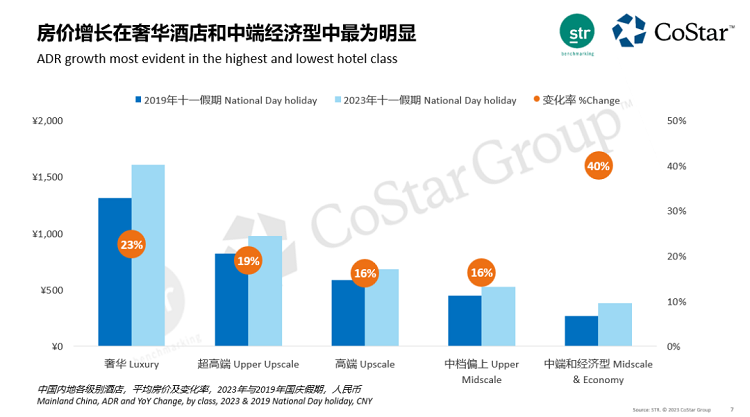

作为新冠肺炎被纳入“乙类乙管”之后的首个国庆黄金周,中国内地各级别酒店平均房价增幅显著,增幅均超过15%。

其中,奢华酒店和中端经济型酒店房价增长最为明显,奢华酒店平均房价对比2019年同期的增幅为23%,中端和经济型酒店增长40%。中高端及以上酒店的平均房价,对比2019年同期也均呈现不同程度的增长。整体而言,中国内地酒店市场的平均房价呈现向好态势。

聚焦全国各区域表现,以西北、西南、东北和华东为代表的四个外围地区的每间可售房收入指数表现十分亮眼。

西南地区每间可售房收入对比2019年同期增长18%,东北地区更是以35%的增长幅度高居各区域榜首。西北地区和华南地区平均房价驱动显著,入住率相对较为平平。

在本次国庆假期中,华南地区表现相对平淡,入住率和平均房价均未达到2019年同期水平。

02

热点市场

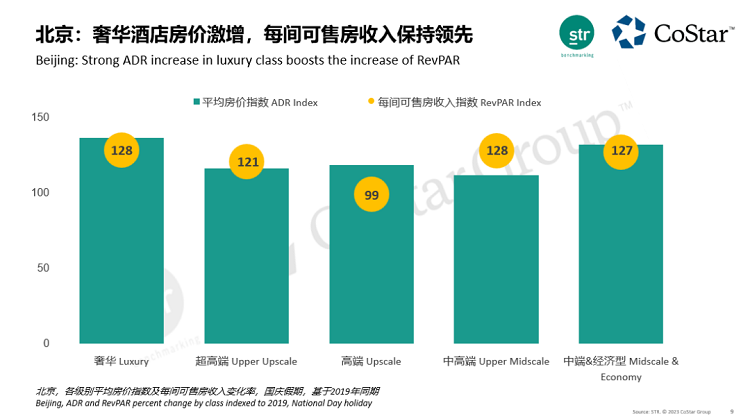

北京

纵观北京各级别酒店的国庆数据,所有级别的平均房价指数和每间可售房收入表现均超越了2019年同期。

奢华酒店房价激增,使得每间可售房收入也保持领先。中端和经济型酒店的平均房价和每间可售房收入表现良好,其业绩表现仅次于奢华酒店。中高端、高端和超高端酒店市场平均房价指数相差不大,基本维持在指数110以上。

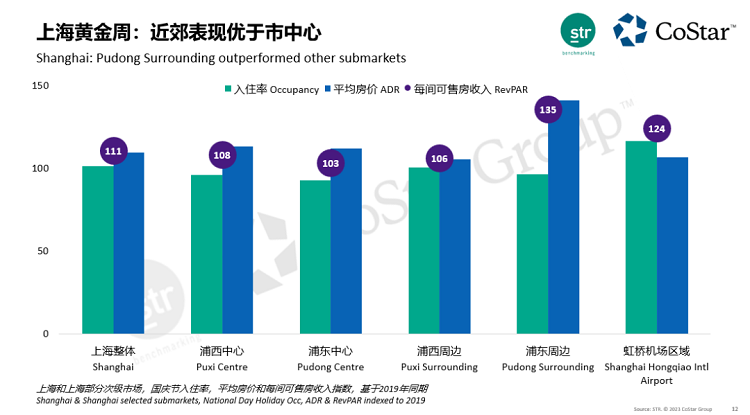

上海

国庆假期期间,上海整体的入住率与2019年同期持平,平均房价和每间可售房收入指数超越了2019年同期。

细观上海各次级市场表现,上海近郊市场表现优于市中心。虹桥机场区域业绩表现较为突出,实现入住率和平均房价双增长,每间可售房收入指数达到124。浦东周边的平均房价提升显著,助力每间可售房收入指数达到了135峰值,也是上海次级市场中的最高值。

以城市中心区域为代表的浦西中心和浦东中心,入住率表现相对较弱,未超过2019年同期水平。

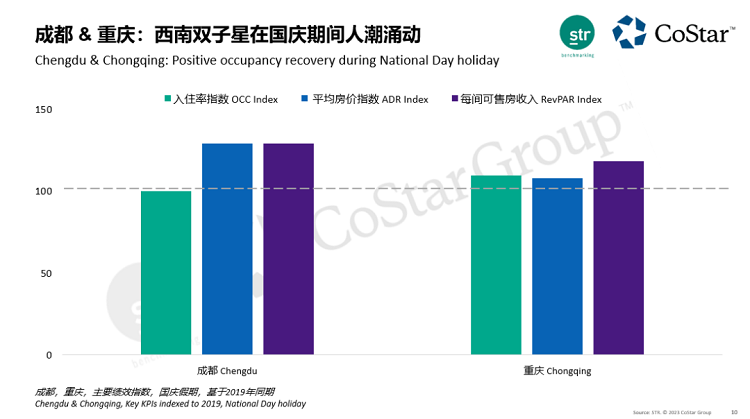

成都、重庆

成都、重庆作为西南地区的双子星城市,也是本次国庆假期出游的热门目的地。

成都的市场需求超过中国内地整体水平,平均房价的大幅提升,带动了每间可售房收入较好的表现。重庆酒店市场入住率指数、平均房价指数以及每间可售房收入均超越了2019年同期,呈平稳发展态势。

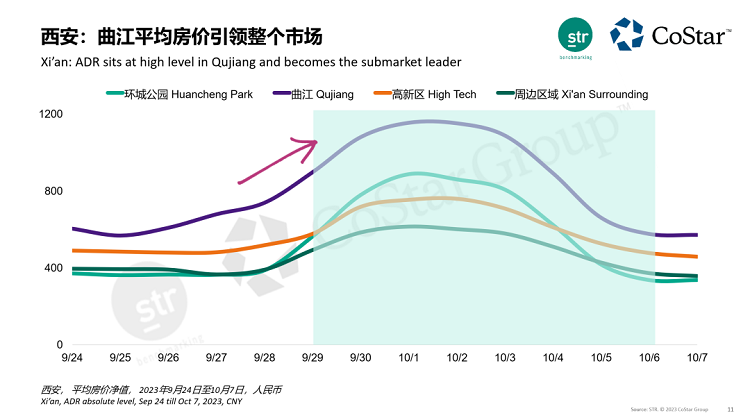

西安

纵观西安各区域市场,在国庆假日期间,各个区域平均房价均呈现迅猛的增长态势,在10月1日当天达到峰值,之后渐渐回落。其中曲江地区的平均房价在假期期间大幅增长,引领西安整个市场。

海南

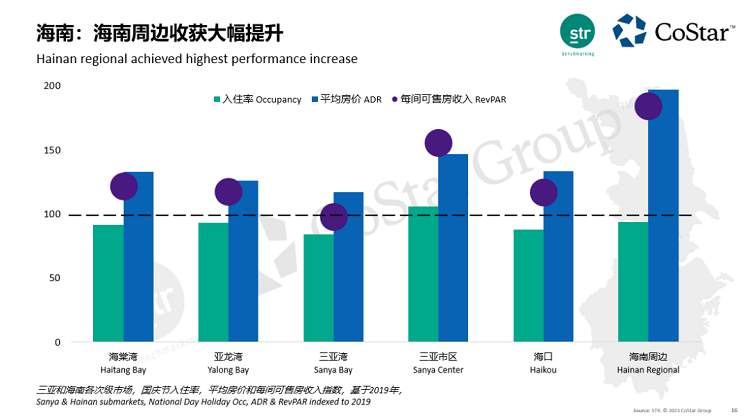

从海南整体市场来看,海南市场需求不足,入住率不及2019年国庆假期,但平均房价水平大幅超越2019年同期水平,也引领着全国最高的平均房价。三亚的平均房价指数达到了140,海南其他区域的平均房价也应声上涨,呈现激增的态势,平均房价指数达到了171。

细观三亚各次级市场业绩表现,海南周边平均房价和每间可售房收入远超2019年同期水平,在各个次级市场中拔得头筹。在入住率方面,三亚市区的入住率表现最为优异,超过2019年同期入住率水平。海棠湾、亚龙湾、三亚湾、海口、海南周边区域的市场需求有待提升,入住率水平均未超过2019年同期水平。

本文来源:STR资讯

展会预告

第十四届北京国际酒店用品及餐饮业展览会

2024年3月15日-17日

中国国际展览中心朝阳馆

北京恒辉国际展览有限公司 版权所有 京ICP备17005128号-4